Phương pháp định giá đất là một trong những nội dung quan trọng nhất của Dự thảo Luật Đất đai (sửa đổi) tuy nhiên hiện vẫn còn quan điểm khác nhau. Để có thêm thông tin tham khảo nhằm góp phần hoàn thiện Dự thảo Luật trình Quốc hội khóa XV xem xét, dự kiến thông qua tại Kỳ họp thứ 6, Cổng TTĐT Quốc hội trân trọng giới thiệu bài viết của TS.Cấn Văn Lực - Thành viên Hội đồng khoa học của Ủy ban Thường vụ Quốc hội; thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ Quốc gia về “Kinh nghiệm quốc tế về định giá đất và một số kiến nghị với Việt Nam”.

Phương pháp định giá đất là một trong những nội dung quan trọng nhất của Dự thảo Luật Đất đai (sửa đổi), đồng thời cũng là vấn đề được các quốc gia trên thế giới quan tâm, đầu tư nghiên cứu, hoàn thiện từ nhiều thập kỷ qua. Trên cơ sở nghiên cứu kinh nghiệm định giá đất của các nước và tài liệu của các tổ chức quốc tế, Bài viết tổng hợp, đúc rút mười bài học kinh nghiệm về định giá đất thế giới; đánh giá ưu, nhược điểm của các phương pháp định giá đất của Việt Nam, từ đó đưa ra một số kiến nghị góp phần hoàn thiện các quy định, phương pháp định giá đất Việt Nam theo thông lệ quốc tế, phù hợp với thực tiễn, đặc thù, tính khả thi của Việt Nam, góp phần nâng cao hiệu lực, hiệu quả quản lý Nhà nước về đất đai, bất động sản, phát triển thị trường bất động sản bền vững.

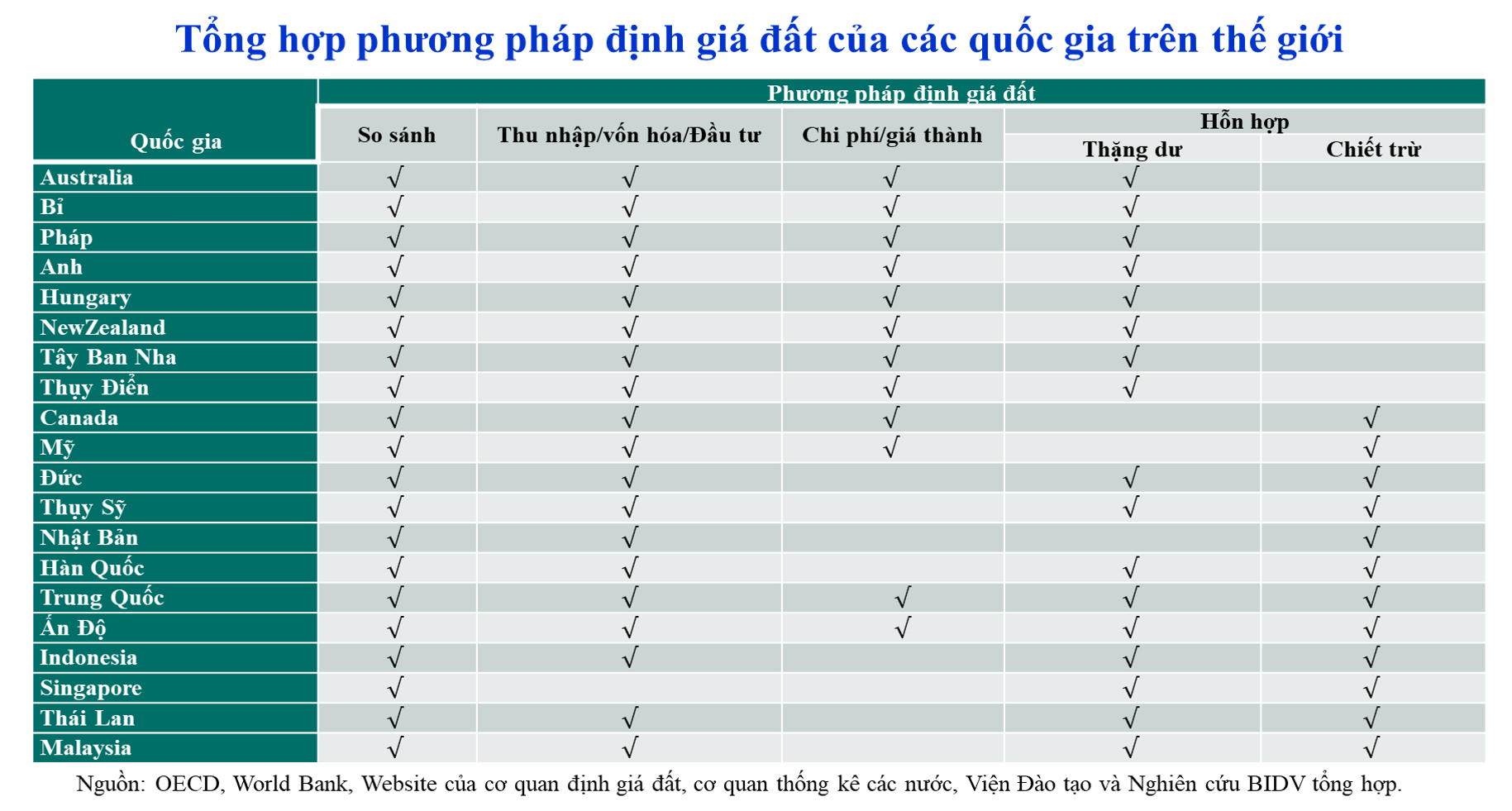

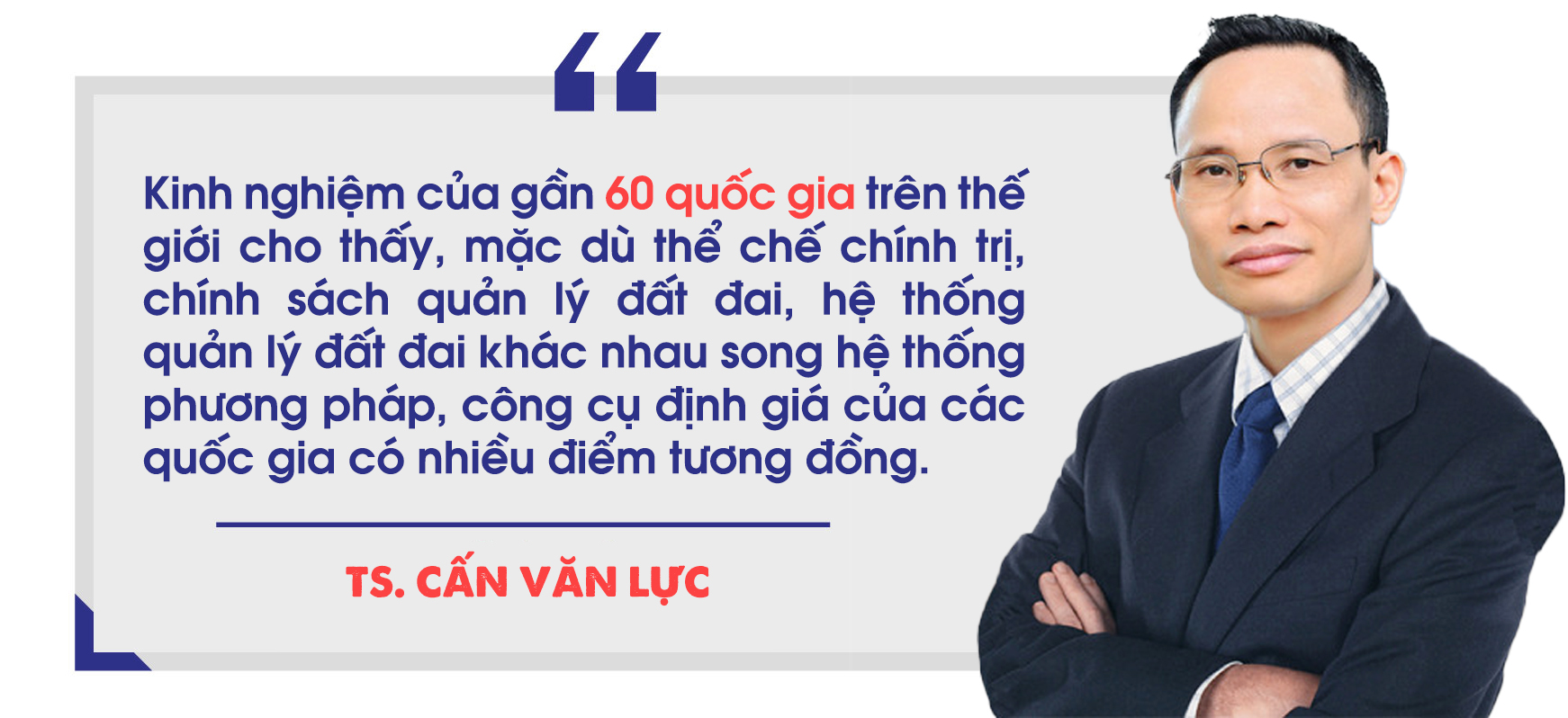

Kinh nghiệm của gần 60 quốc gia trên thế giới cho thấy, mặc dù thể chế chính trị, chính sách quản lý đất đai, hệ thống quản lý đất đai khác nhau song hệ thống phương pháp, công cụ định giá của các quốc gia có nhiều điểm tương đồng. Với nền tảng là tiêu chuẩn định giá quốc tế của Ủy ban Tiêu chuẩn Thẩm định giá quốc tế (IVSC), các phương pháp định giá đất phổ biến trên thế giới là:

- Phương pháp so sánh trực tiếp: là phương pháp định giá đất/bất động sản (BĐS) dựa trên cơ sở giá giao dịch thị trường của ít nhất 03 thửa đất/BĐS có đặc điểm tương đồng với thửa đất/BĐS đang cần định giá. Đây là phương pháp xác định giá đất/BĐS dựa trên mục đích sử dụng hiện tại và được sử dụng nhiều nhất trên thế giới, đặc biệt là các thị trường phát triển.

- Phương pháp chi phí/giá thành: là phương pháp định giá đất/BĐS bằng cách dựa trên cơ sở chi phí tạo ra một tài sản (đất/BĐS) tương tự như thửa đất/BĐS cần định giá.

- Phương pháp thu nhập: là phương pháp định giá đất/BĐS dựa trên quy đổi dòng thu nhập tương lai về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn hóa hay tỷ suất chiết khấu phù hợp (có thể là tỷ suất lợi nhuận của tài sản đầu tư tương tự trên thị trường hoặc lãi suất cho vay trung hạn bình quân). Có hai cách tính chính là: (i) Phương pháp giá vốn (nếu dòng thu nhập thuần ổn định hàng năm; (ii) Phương pháp dòng tiền chiết khấu (nếu thu nhập biến đổi qua các năm).

- Phương pháp thặng dư: là phương pháp định giá đất/BĐS dựa trên mục đích sử dụng tương lai của đất/BĐS phát triển do thay đổi quy hoạch hay mục đích sử dụng, được tính bằng cách lấy tổng doanh thu phát triển giả định của đất/BĐS trừ đi tổng chi phí dự kiến phát sinh (bao gồm cả lợi nhuận nhà đầu tư).

- Phương pháp chiết trừ: là phương pháp định giá đất/BĐS bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị BĐS để ước tính, xác định giá trị của thửa đất cần định giá. Phương pháp này thường được kết hợp với phương pháp so sánh.

Việc kết hợp giữa các phương pháp định giá đất nêu trên có thể áp dụng trong một số trường hợp hay thời điểm nhất định tùy theo mức độ sẵn có của thông tin, dữ liệu thu thập được; đặc điểm pháp lý, đặc điểm kinh tế, kỹ thuật của thửa đất/BĐS; và mức chênh lệch chấp nhận được giữa các phương pháp định giá đất thường không quá 15%.

- Thứ nhất, đối tượng định giá là đất và/hoặc BĐS (bao gồm đất và tài sản, công trình trên đất): do hầu hết các nền kinh tế đều vận hành theo cơ chế thị trường nên giá đất cơ bản là do thị trường điều tiết, việc định giá và công bố giá đất của Nhà nước chủ yếu phục vụ cho một số mục đích chính: (i) tính thuế, phí và lệ phí; (ii) bồi thường khi Nhà nước thu hồi/trưng dụng đất cho mục đích công cộng, an ninh, quốc phòng; (iii) xây dựng các chỉ số giá BĐS (Property Price Index); (iv) để tham khảo, tra cứu cho các giao dịch thị trường; (v) để đào tạo, nâng cao trình độ trong lĩnh vực định giá đất/BĐS.

- Thứ hai, một số quốc gia phát triển có thể không quy định phương pháp định giá đất trong Luật đất đai hoặc nhóm Luật đất đai/BĐS: trường hợp có quy định trong Luật thì sẽ chỉ qui định các vấn đề mang tính nguyên tắc, cách tiếp cận về định giá đất (chứ không quy định cụ thể phương pháp định giá đất). Trường hợp không quy định trong Luật đất đai; thì các nguyên tắc, cách tiếp cận và phương pháp định giá đất sẽ được quy định trong các văn bản dưới Luật, các tài liệu quy hoạch, sổ tay định giá, hệ thống tiêu chuẩn định giá… cấp quốc gia và/hoặc cấp địa phương.

- Thứ ba, giá trị đất được quyết định bởi mục đích sử dụng đất. Đây là quan điểm khá tương đồng của hầu hết các quốc gia, theo đó, giá trị đất (có thể là giá thực tế hoặc kỳ vọng) chính là số tiền thu được từ mục đích sử dụng (thực tế hay tương lai) trừ đi chi phí. Đây cũng chính là cách tiếp cận từ chi phí, tiếp cận từ thu nhập, là cơ sở cho việc sử dụng phương pháp định giá đất thu nhập và thặng dư.

- Thứ tư, các nguyên tắc, cách tiếp cận tính giá đất/BĐS tuân theo tiêu chuẩn định giá quốc tế (IVS): IVS là tiêu chuẩn đảm bảo giá đất được xác định theo giá thị trường và mục đích sử dụng tối ưu nhất. Việc áp dụng phương pháp định giá đất sẽ linh hoạt tùy theo mỗi loại đất/BĐS tùy theo quy định của các quốc gia/địa phương hoặc đánh giá, lựa chọn của thẩm định giá viên.

- Thứ năm, hầu hết các quốc gia áp dụng 2 mô hình định giá đất là định giá hàng loạt và định giá đất đơn lẻ khi có đủ độ lớn về thông tin, dữ liệu, cụ thể: hai mô hình này có thể tồn tại song song hoặc tùy theo từng thời điểm, trong đó định giá hàng loạt có vai trò quan trọng để hình thành Bảng (hay vùng) giá đất và hệ thống thông tin dữ liệu giá đất tiệm cận giá thị trường, quản lý tài chính về đất đai và quản lý nhà nước về đất đai; tuy nhiên, để có thể thực hiện mô hình“định giá đất hàng loạt” đòi hỏi sự hoàn thiện pháp lý, quy trình kỹ thuật, hệ thống thông tin, dữ liệu về giá đất, giá BĐS minh bạch, đủ độ lớn.

- Thứ sáu, tổ chức định giá đất Nhà nước cấp Trung ương là cơ quan thực hiện định giá đất và công bố Bảng giá đất chuẩn toàn quốc: thông tin giá đất chuẩn toàn quốc hàng năm sử dụng cho các hoạt động quản lý Nhà nước về đất đai; để tham khảo, tra cứu cho các giao dịch thị trường; để đào tạo, nâng cao trình độ cho định giá viên, thẩm định giá viên; là cơ quan đầu mối xây dựng, quản lý hệ thống thông tin, dữ liệu về giá đất của quốc gia.

- Thứ bảy, các tổ chức cung cấp dịch vụ tư vấn, thẩm định, định giá đất chuyên nghiệp, độc lập rất phát triển để đáp ứng nhu cầu về dịch vụ công, phối hợp chặt chẽ với các cơ quan định giá đất Nhà nước về dịch vụ thông tin, dữ liệu về giá đất; đào tạo, phổ biến, giải thích pháp luật, đo đạc, bảo hiểm; thực hiện định giá đất riêng lẻ; xây dựng các mô hình định lượng ước tính giá đất/BĐS; xây dựng chỉ số giá bất động sản...

- Thứ tám, hệ thống cơ quan định giá đất được tổ chức theo ngành dọc chặt chẽ, hiệu quả từ TW đến địa phương (có thể không có chức năng quản lý Nhà nước về BĐS như cơ quan định giá đất của Singapore) như Trung tâm tư vấn và định BĐS (CRECAC) thuộc Cục đất đai (Trung Quốc); Văn phòng đất đai trực thuộc Bộ Tư Pháp và Văn phòng định giá BĐS trực thuộc cơ quan thuế - Bộ Tài chính (Singapore); Cục Dịch vụ định giá BĐS trực thuộc Bộ Tài chính (Malaysia - JPPH) hay thuộc Bộ Đất đai, Hạ tầng, Giao thông và du lịch (Nhật Bản)… Cơ quan định giá đất Nhà nước có sự phối hợp chặt chẽ với các cơ quan khác như cơ quan tài nguyên môi trường, cơ quan thuế, văn phòng đăng ký đất đai, cơ quan khảo sát đất quốc gia, tổ chức định giá đất độc lập, chuyên gia thẩm định giá...

- Thứ chín, giá đất/BĐS được cập nhật, tổng hợp thường xuyên, liên tục, từ nhiều nguồn: việc cập nhật liên tục sẽ đảm bảo giá đất đai phù hợp sự thay đổi các thuộc tính đất/BĐS theo sự phát triển nhanh chóng, liên tục của thị trường BĐS, đồng thời việc kết hợp thông tin, dữ liệu từ nhiều nguồn sẽ giúp đa dạng hóa thông tin, phát hiện các hình mẫu ước tính giá đất hữu dụng, thiết thực, phù hợp.

- Thứ mười, theo WB, 5 trụ cột cần thiết cho công tác quản lý đất đai chủ yếu gồm: khung pháp lý, tổ chức – bộ máy (quản lý – giám sát, định giá, định giá và thẩm định giá đất, quản lý thông tin – dữ liệu..), phương pháp định giá đất, cơ sở hạ tầng liên quan (CNTT, dữ liệu đất đai, BĐS; cơ chế kết nối, chia sẻ thông tin, dữ liệu đất đai...), và nguồn nhân lực (đội ngũ quản lý – giám sát, đội ngũ tư vấn định giá, thẩm định giá, thu thập – quản lý thông tin, dữ liệu, chuyên gia thống kê, hợp tác giữa viện/trung tâm nghiên cứu, trường đại học, hiệp hội với cơ quan quản lý trong khâu nghiên cứu, khảo sát, thống kê, đào tạo cấp chứng chỉ....).

Theo Dự thảo Luật đất đai sửa đổi mới nhất (cập nhật ngày 20/10/2023) có 4 phương pháp định giá đất: phương pháp so sánh (lồng ghép phương pháp chiết trừ); phương pháp thu nhập; phương pháp thặng dư và phương pháp hệ số điều chỉnh giá đất.

- Một số mặt được:

Một là, Dự thảo đã quy định khá rõ ràng về các nguyên tắc định giá đất như nguyên tắc thị trường; tuân thủ đúng phương pháp, trình tự, thủ tục định giá đất; đảm bảo trung thực, khách quan, công khai, minh bạch; đảm bảo tính độc lập của giữa tổ chức tư vấn, Hội đồng thẩm định giá đất; cơ quan/người có thẩm quyền quyết định giá đất...v.v.

Hai là, các phương pháp định giá đất và điều kiện sử dụng của từng phương pháp dần đã khá tiệm cận thông lệ quốc tế. Đó là, dự thảo đã nêu rõ phương pháp so sánh được thực hiện trên cơ sở so sánh với mức giá của tối thiểu 3 thửa đất so sánh có đặc điểm tương đồng về mục đích sử dụng, vị trí, khả năng sinh lợi, điều kiện kết cấu hạ tầng, diện tích, hình thể, tính pháp lý và các yếu tố khác ảnh hưởng đến giá đất (sau khi đã loại trừ giá trị tài sản gắn liền với đất, nếu có). Việc áp dụng tỷ suất chiết khấu trong phương pháp thu nhập (áp dụng cho các mục đích sử dụng đất hiện tại) cũng đã được xác định rõ là lãi suất tiền gửi tiết kiệm bình quân kỳ hạn 12 tháng của các ngân hàng thương mại do Nhà nước sở hữu trên 50% vốn điều lệ.

Phương pháp thặng dư được áp dụng để định giá đối với thửa đất, khu đất có tiềm năng phát triển do thay đổi mục đích sử dụng đất hay quy hoạch khi ước tính được tổng doanh thu và tổng chi phí phát triển trên cơ sở sử dụng đất có hiệu quả cao nhất; tỷ suất chiết khấu cũng đã được ghi rõ là lãi suất cho vay trung hạn (1-3 năm) đối với đầu tư, kinh doanh bất động sản bình quân của các ngân hàng thương mại do Nhà nước sở hữu trên 50% vốn điều lệ.

Ba là, các nguồn thông tin đầu vào để định giá đất tương đối đầy đủ và sắp xếp theo thứ tứ ưu tiên phù hợp, cụ thể gồm 7 nguồn: Cơ sở dữ liệu quốc gia về đất đai, về giá, về nhà ở và thị trường bất động sản; văn phòng Đăng ký đất đai, tổ chức phát triển quỹ đất, đơn vị/tổ chức đấu giá tài sản, đấu thầu; cơ quan thuế, cơ quan nông nghiệp và phát triển nông thôn; Sàn giao dịch bất động sản, doanh nghiệp bất động sản; Tổ chức có chức năng tư vấn xác định giá đất, doanh nghiệp thẩm định giá; Cơ quan công chứng; Tổ chức tín dụng, hiệp hội bất động sản, viện/trung tâm nghiên cứu…v.v. Đây là nội dung quan trọng vì nó cho phép thu thập thông tin, dữ liệu từ các nguồn khác nhau theo thứ tự ưu tiên (nếu không có nguồn thứ nhất, được dùng nguồn thứ hai, không có hai nguồn đầu, được dùng nguồn thứ ba, hoặc nguồn nào trong số đó có thông tin, dữ liệu phù hợp).

Bốn là, quy định rõ quyền lợi, trách nhiệm của các đơn vị, cá nhân liên quan đến định giá đất. Đối với việc cung cấp thông tin để phục vụ công tác định giá đất: các đơn vị, cá nhận liên quan có trách nhiệm cung cấp thông tin để phục vụ công tác định giá đất bằng văn bản hoặc phương thức điện tử trong thời gian không quá 7 ngày làm việc kể từ ngày có văn bản yêu cầu của đơn vị xác định giá đất. Đối với công tác định giá đất: đơn vị tư vấn xác định giá đất chịu trách nhiệm về tính chính xác, đầy đủ của các thông tin để áp dụng phương pháp định giá đất; tuân thủ nguyên tắc, phương pháp định giá đất, trình tự, thủ tục định giá đất; về tính độc lập, khách quan, trung thực trong hoạt động tư vấn xác định giá đất; đảm bảo việc tuân thủ đạo đức nghề nghiệp của các định giá viên thuộc tổ chức của mình; chịu trách nhiệm trước pháp luật về kết quả tư vấn xác định giá đất. Đối với lưu trữ thông tin, dữ liệu: đơn vị tư vấn xác định giá đất có trách nhiệm lưu trữ, quản lý và sử dụng thông tin, dữ liệu thu thập được theo quy định của pháp luật.

Năm là, trình tự, nội dung xác định giá đất của từng phương pháp định giá đất được yêu cầu có hướng dẫn cụ thể, chi tiết để đảm bảo hiệu quả thực hiện trong thực tiễn.

Sáu là, phương pháp hệ số điều chỉnh vẫn được sử dụng góp phần xử lý các vấn đề còn tồn tại, bất cập trong cách định giá đất, tính tiền thuê đất, bồi thường, hỗ trợ tại các địa phương hiện nay. Về lâu dài, cùng với việc có được cơ sở thông tin – dữ liệu đầy đủ, sát thị trường hơn về đất đai và BĐS, phương pháp này nên được thay thế dần bằng các phương pháp khoa học hơn (như chỉ số giá đất/BĐS; phối kết hợp với các phương pháp so sánh, thu nhập, thặng dư hoặc các phương pháp định lượng...).

Tuy nhiên, dự thảo cũng cần tiếp tục tiếp thu ý kiến của các đại biểu Quốc Hội, của các chuyên gia, các bên liên quan; cần chuẩn hóa khái niệm, nội hàm về các phương pháp định giá đất; xem xét bổ sung qui định nguyên tắc đối với trường hợp phải kết hợp 2-3 phương pháp định giá đất khác nhau, nguyên tắc xác định giá đất hàng loạt (vùng giá trị) và giá đất đơn lẻ; vị trí, vai trò của cơ quan định giá đất Trung ương và địa phương; chuẩn hóa năng lực của các cơ quan quản lý – giám sát đất đai, tổ chức định giá đất, thẩm định giá, trung tâm thông tin – dữ liệu quốc gia về đất đai/BĐS và cơ chế chia sẻ thông tin, dữ liệu liên quan.

Để góp phần tháo gỡ vướng mắc, hạn chế nêu trên; Nhóm Nghiên cứu có một số kiến nghị như sau:

Thứ nhất, cần chuẩn hóa các nội dung chính liên quan đến định giá đất trong Luật đất đai: (1) Quy định về nguyên tắc, các cách tiếp cận định giá đất, trong đó nên bổ sung 3 nguyên tắc quan trọng: (i) Tính đúng, tính đủ và hợp lý nhất trên cơ sở các cách tiếp cận khoa học là tiếp cận từ thị trường, tiếp cận từ chi phí, từ thu nhập và tiếp cận hỗn hợp; (ii) Hài hòa lợi ích giữa các bên liên quan (Nhà nước, người dân và doanh nghiệp); (iii) Áp dụng phương pháp phù hợp theo các điều kiện áp dụng đồng thời chấp nhận chênh lệch (không quá 15%) giữa các phương pháp định giá đất trong trường hợp cần áp dụng từ 2 phương pháp trở lên; (2) Hoàn thiện khái niệm, nội hàm của các phương pháp định giá đất theo đúng bản chất khoa học, phù hợp với thông lệ quốc tế và thực tiễn Việt Nam; (3) qui định rõ quyền lợi, trách nhiệm của các bên liên quan đến định giá đất (tư vấn, thẩm định, quyết định giá đất, cung cấp thông tin – dữ liệu đất đai và BĐS...).

Thứ hai, hoàn thiện khung pháp lý liên quan đến thẩm định giá đất: (i) sớm ban hành Chiến lược định giá đất Việt Nam góp phần xây dựng mô hình định giá đất hiện đại và hệ thống thông tin, dữ liệu giá đất minh bạch; (ii) ban hành Nghị định hướng dẫn Luật giá về thẩm định giá trong đó có khái niệm, vai trò, phạm vi ứng dụng của “thẩm định giá đất hàng loạt”; (iv) bổ sung thêm Tiêu chuẩn về thẩm định giá đất hàng loạt trong Tiêu chuẩn thẩm định giá Việt Nam (VVS).

Thứ ba, kiện toàn, phát triển bộ máy/hệ thống cơ quan định giá đất từ Trung ương đến địa phương: (i) hoàn thiện hệ thống các cơ quan, tổ chức liên quan định giá đất quốc gia như Trung tâm kiểm định giá đất và kiểm định địa chính (Tổng Cục quản lý đất đai - Bộ Tài Nguyên môi trường); Cục quản lý giá (Bộ Tài chính); Tổng cục thuế; Sở Tài nguyên môi trường các tỉnh, thành phố; Cục thuế các địa phương…; (ii) chuẩn hóa các tiêu chuẩn, tăng cường đào tạo, cấp chứng chỉ hành nghề định giá, thẩm định giá đất/BĐS cho các cán bộ công chức quản lý đất đai và tư vấn viên, thẩm định giá viên độc lập, chuyên nghiệp; (iii) phát triển các tổ chức định giá đất độc lập, uy tín trong nước (hiện có gần 500 DN thẩm định giá đủ điều kiện hành nghề thẩm định giá, trong đó chuyên về đất đai/BĐS có khoảng 200-250 DN); (iv) tăng cường phối hợp, trao đổi kinh nghiệm, nghiên cứu, đào tạo giữa cơ quan quản lý đất đai, các tổ chức tư vấn – thẩm định giá đất/BĐS với các trường đại học, viện/trung tâm nghiên cứu…

Thứ tư, chú trọng phát triển cơ sở dữ liệu, thông tin về giá đất/BĐS: (i) đẩy mạnh ứng dụng công nghệ hiện đại (Big Data, Blockchain, AI...) trong phát triển cơ sở dữ liệu giá đất thống nhất từ TW đến địa phương; (ii) nhân rộng phần mềm thông tin giá đất VietLIS (phối hợp với Hàn Quốc) (hiện đã triển khai tại Vĩnh Phúc, Bắc Ninh, Đà Nẵng, Cần Thơ); (iii) tổ chức điều tra, khảo sát thu thập thông tin, dữ liệu giá đất (nên do Trung tâm dữ liệu thông tin đất đai - Tổng cục quản lý đất đai chủ trì, phối kết hợp với các bộ ngành, địa phương, các tổ chức nghiên cứu, tư vấn định giá đất uy tín…); (iv) phát triển chính phủ điện tử, hiện đại thủ tục hành chính về đất đai, góp phần thu thập chính xác, đầy đủ, minh bạch thông tin, dữ liệu về giá đất trên thị trường; đẩy mạnh thanh toán không dùng tiền mặt trong các giao dịch đất đai, BĐS.

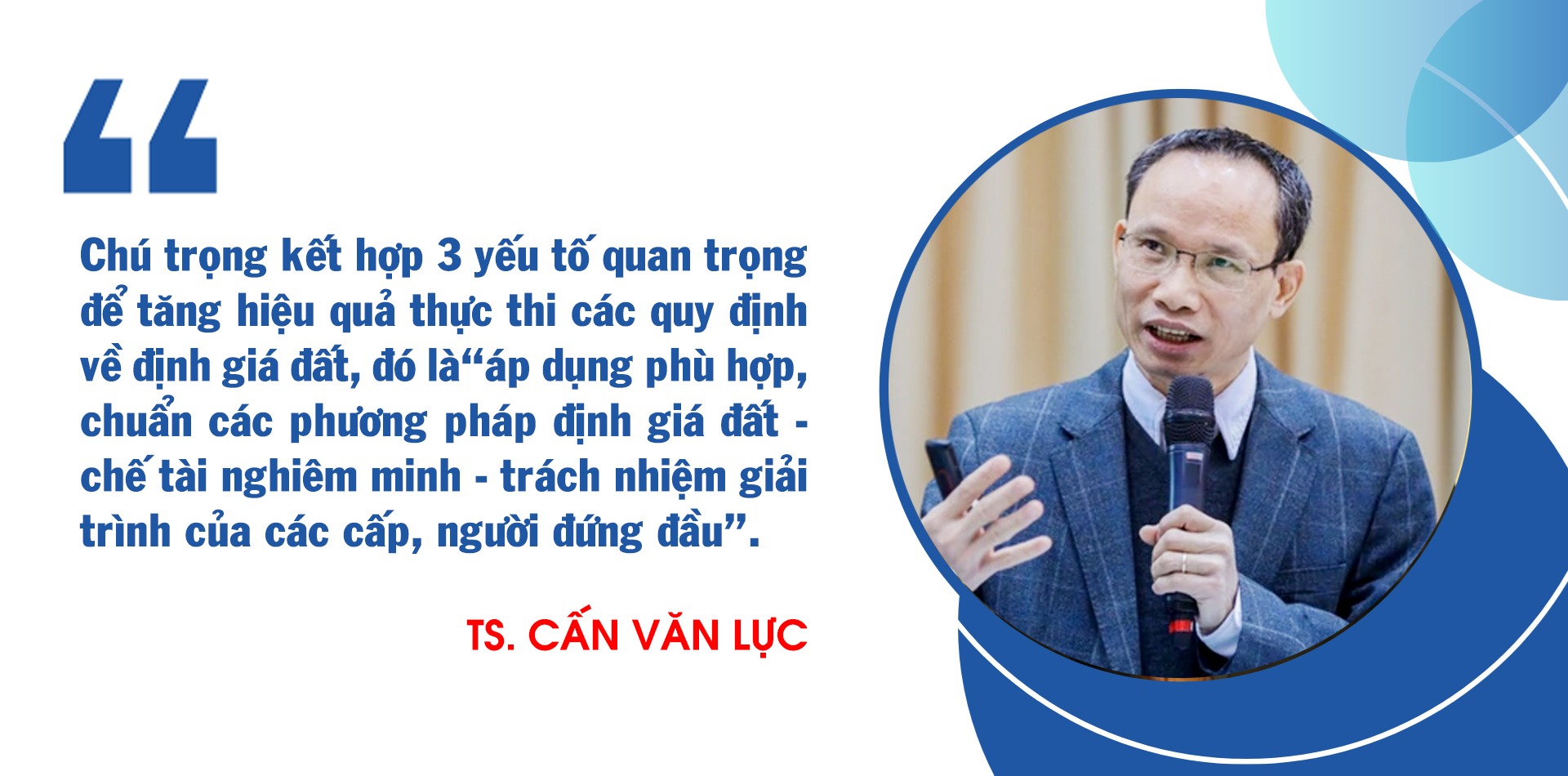

Cuối cùng, chú trọng tăng cường hiệu lực, hiệu quả thực thi của cơ chế, phương pháp định giá đất: (i) truyền thông mạnh mẽ hơn nữa, nâng cao nhận thức về ý nghĩa, mục tiêu, mô hình, phương pháp định giá đất, điều kiện áp dụng mỗi phương pháp, đảm bảo hài hòa lợi ích của Nhà nước và các chủ thể sử dụng đất, khơi thông các nguồn lực về đất đai, góp phần phát triển kinh tế - xã hội bền vững; (ii) chú trọng kết hợp 3 yếu tố quan trọng để tăng hiệu quả thực thi các quy định về định giá đất, đó là“áp dụng phù hợp, chuẩn các phương pháp định giá đất - chế tài nghiêm minh - trách nhiệm giải trình của các cấp, người đứng đầu”./.

Theo: quochoi.vn

Khảo sát, đánh giá cải cách hành chính của cả nước nói chung

Khảo sát, đánh giá cải cách hành chính của cả nước nói chung